Focus op fraude

Verzekeringsfraude is van alle tijden. Dagelijks voeren verzekeraars gezamenlijk 85 fraudeonderzoeken uit, waarbij gemiddeld 22 fraudeurs ontmaskerd worden.

De meeste fraude wordt gepleegd door een man van gemiddeld 35 jaar op zijn autoverzekering. Vrouwen frauderen gemiddeld gezien minder, maar zijn wel jonger van leeftijd wanneer zij fraude plegen. Over het algemeen kunnen we twee soorten fraudeurs onderscheiden: de gelegenheidsfraudeur en de professionele fraudeur.

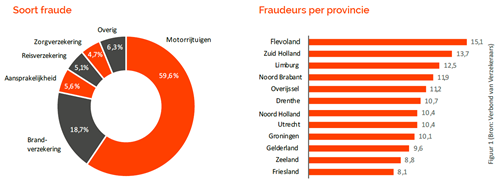

Hoewel we in figuur 1 zien dat het aantal geregistreerde fraudegevallenhet hoogst is bij motorrijtuigen-verzekeringen, is dit niet het domein waar gemiddeld gezien hoge fraudebedragen voorkomen. De gemiddelde fraudebedragen zijn het hoogst bij verzekeringen waarbij de financiële impact groot is, zoals een levens- of inkomensverzekering. In figuur 2 zien we een gemiddeld fraudebedrag van bijna 300.000 euro op de levensverzekering. Bij de motorrijtuigenverzekering, waar de meeste fraudegevallen geconstateerd worden, wordt er gemiddeld voor 8.219 euro per geval gefraudeerd.

De gelegenheidsfraudeur is geen verzekerde die willens en wetens op zoek is naar manieren om fraude te plegen, maar is iemand die snel geneigd is om misbruik te maken van de situatie zodra deze zich voordoet. Zo neemt de gelegenheidsfraudeur bijvoorbeeld een niet gedekte parkeerschade mee bij een wel gedekte aanrijdingsschade of hoogt een schadebedrag op van bijvoorbeeld 2.000 euro naar 3.000 euro. Professionele fraudeurs daarentegen zijn er bewust op uit om de verzekeraar op te lichten en hier (veel) geld mee te verdienen. Gelegenheidsfraudeurs hebben een hogere pakkans dan de professionele fraudeurs. Bij het vragen naar de bon van een kapotte TV, blijkt al gauw dat de TV iets goedkoper was dan is aangegeven. Professionele fraudeurs zorgen in zo’n geval juist voor een nepbon. Ze gaan precies te werk om de schade zo reëel mogelijk te laten lijken.

Als er een verdenking van fraude is, is het soms noodzakelijk om grondig onderzoek te doen naar de oorzaak en toedracht van een schade. Zo’n onderzoek kan zich bijvoorbeeld richten op de moraliteit van de verzekerde, op de vaststelling van aansprakelijkheid of op de mogelijkheden tot regres.

Het doel van het onderzoek is waarheidsvinding: wat is er gebeurd, hoe is de schade ontstaan en is de ingediende claim juist. Om te illustreren hoe een fraudeonderzoek in zijn werk gaat, nemen we u mee in een waar gebeurde fraudecasus.

De casus:

De forensisch experts van CED werden ingeschakeld naar aanleiding van een brand in een beddenzaak. De brand was relatief klein geweest, maar zorgde wel voor hevige rook- en roetschade. De inventaris en goederen werden als total loss beschouwd. De totale schade aan gebouw en inhoud bedroeg ongeveer 2 miljoen euro. Al voor het onderzoek begon, gingen er op internet vermoedens van brandstichting rond. In het bedrijf was namelijk op dat moment een opheffingsuitverkoop gaande. Wilde verzekerde van de zaak af?

Het technische onderzoek:

Het technisch onderzoek naar de brand en het ontstaan hiervan wees al snel uit dat er sprake was van brandstichting. In het gebouw werden 4 jerrycans aangetroffen, gevuld met motorbenzine. Uit het onderzoek kwam ook duidelijk naar voren dat er geen braakschade was. Opvallend was wel dat er in de achterdeur ter hoogte van de deursluiting 35 boorgaten zaten in de vorm van een omgekeerde ‘u’. In de omgekeerde ’u’ bevonden zich deuken, waarschijnlijk toegebracht met een hamer.

Tactisch onderzoek:

Het tactisch onderzoek richt zich op de toedracht en de omstandigheden van en rondom de brand. Uit de bekeken camerabeelden bleek dat bij het vertrek uit de zaak via de achterdeur om 16.00 uur nog een tweede persoon te zien was. Het was niet te zien of de verzekerde inderdaad één van die twee personen was. Vervolgens was op de camerabeelden te zien dat een fietser rond 01.00 uur het pand via de achterdeur betrad en ongeveer twee minuten later weer verliet, waarbij lichtflitsen (van vuur) te zien waren. Het viel de onderzoekers op dat de fietser geen jerrycan bij zich had. Die moesten dus al vooraf in de zaak zijn gebracht. Op de beelden was zichtbaar dat de fietser enkele seconden bij de achterdeur stond. Op dat moment heeft hij waarschijnlijk met de vuisthamer tegen de ‘u’-vorm geslagen. Dat gaf behoorlijk lawaai en op de beelden zie je de fietser ook enkele seconden dekking zoeken. Er kwam niemand op het geluid af waardoor de fietser het blijkbaar voldoende veilig vond om naar binnen te gaan. Hieruit volgde dat deze fietser in het bezit moet zijn geweest van een sleutel, ofwel dat de achterdeur niet afgesloten is geweest.

De onderzoekers voerden een eerste uitgebreid gesprek met de verzekerde. Deze verklaarde dat hij op de maandag voor de brand alléén in de zaak was geweest en bij vertrek om 16.00 uur geen boorgaten in de achterdeur had gezien. Volgens de verzekerde klemde de achterdeur en had hij op maandag een vuisthamer gekocht om de deur te kunnen stellen.

Van vermoeden naar bewijs:

Al in een vroeg stadium van het onderzoek bestond het vermoeden dat verzekerde negatief bij de brand betrokken was. Dat vermoeden werd gevoed door een aantal factoren. Zo stond vast dat er een opheffingsuitverkoop in de winkel was. Verzekerde wilde van de zaak af. De onderzoekers constateerden geen braakschade. Daarnaast bleek uit onderzoek dat de achterdeur niet klemde (hoewel de verzekerde verklaarde van wel). De onderzoeker heeft nu een vermoeden van fraude. De onderzoeker sprak vervolgens een werkneemster van de beddenzaak. Zij verklaarde dat de achterdeur een dag voor de brand nog prima functioneerde en niet klemde. Vervolgens werd ook de constructeur van de achterdeur bij het onderzoek betrokken. De deur werd onderzocht en de constructeur verklaarde dat de deur prima werkte. Daarnaast verklaarde hij ook nog dat de deur niet ‘zomaar’ kon worden gesteld - en zeker niet met een hamer.

Dan waren er nog de opmerkelijke gaten in de achterdeur. Bij de reconstructie in deze zaak werden in een soortgelijke deur gaten geboord. Het boren van 35 gaten zou in het meest gunstige geval 6,5 minuut duren. De onderzoeker constateerde vervolgens dat dit, gezien de tijdlijn die de camera ons gaf, nooit door de fietser gedaan kon zijn: die was namelijk slechts 35 seconden bij de achterdeur gezien. De boorgaten moesten dus al eerder zijn aangebracht. Vervolgens werd met een vuisthamer op de aangetroffen ‘u’ in de deur geslagen, maar de deur gaf geen millimeter mee.

Het vermoeden bestond dat de dader met de vuisthamer hard tegen de achterdeur heeft geslagen ter hoogte van de omgekeerde ‘u’-vorm, in de veronderstelling deze omgekeerde ‘u’-vorm als flap naar binnen om te kunnen slaan en zodoende via handreiking de knop aan de binnenzijde van de deur om te kunnen draaien. Uit de door ons uitgevoerde reconstructie bleek echter dat dit niet kon. Nu de deur (door middel van de gecreëerde flap) niet meegaf, ging het oorspronkelijke plan niet meer op. De dader moest nu toch naar binnen (daar stonden immers de vier jerrycans op hem te wachten).

De confrontatie:

Verzekerde werd geconfronteerd met de bevindingen van het technisch onderzoek aan de achterdeur. Nu vertelde de verzekerde zonder blikken of blozen dat de klink van de achterdeur niet goed werkte. Eerder verklaarde verzekerde dat hij met de hamer de deur zou stellen, omdat de deur klemde. De vorige keer had de verzekerde niet verteld dat er iemand bij hem was geweest. Vervolgens werd hij in dit gesprek geconfronteerd met het feit dat er twee personen het pand hadden verlaten rond 16.00 uur. Hij verklaarde daarover dat hij toen ‘een stuk van de dag kwijt was’. Later is bekend geworden wie die tweede persoon was: een oud-collega van de verzekerde. Het bleek om een persoon te gaan met een strafblad. De verzekerde had abusievelijk vergeten zijn naam te melden.

Het vervolg:

Op basis van de resultaten van het onderzoek besloot de verzekeraar de schade niet uit te keren en aangifte te doen tegen de verzekerde. De zaak kwam bij de rechter. Het OM eiste 30 maanden onvoorwaardelijke gevangenisstraf tegen de verzekerde. Het OM nam het de verzekerde vooral kwalijk dat hij als ‘first offender’ op deze listige manier brand had gesticht of had laten stichten. De verzekerde bleef ook in de rechtszaal hardnekkig ontkennen. De rechter vond het merkwaardig dat de verzekerde zo’n last van zijn geheugen had gehad. Hoewel de rechter het waarschijnlijk achtte dat de verzekerde de brand niet zelf had gesticht, was hij wel van mening dat de verzekerde opdracht had gegeven tot de brandstichting. Hem werd een onvoorwaardelijke gevangenisstraf van 28 maanden opgelegd en terugbetaling van 25.000 euro aan de verzekerings-maatschappij voor de gemaakte onderzoekskosten.